Schrottimmobilien und Steuersparmodelle: Wenn Steueroptimierung zur Existenzgefährdung wird

Immobilien gelten seit Jahrzehnten als sichere Form der Altersvorsorge.

In Verbindung mit sogenannten Steuersparmodellen hat sich dieses Versprechen jedoch für viele Menschen als trügerisch erwiesen.

Überteuerte und wirtschaftlich nicht tragfähige Immobilien – häufig als Schrottimmobilien bezeichnet – haben tausende private Haushalte in langfristige finanzielle Schwierigkeiten geführt.

Der Verein für Existenzsicherung e. V. setzt sich dafür ein, dieses strukturelle Problem aufzuarbeiten, Betroffene zu unterstützen und durch Aufklärung zukünftige Fehlentscheidungen zu verhindern.

Was unter Schrottimmobilien zu verstehen ist

Schrottimmobilien sind nicht allein durch einen schlechten baulichen Zustand definiert.

Entscheidend ist ihre fehlende wirtschaftliche Tragfähigkeit. Typisch sind Immobilien, deren Kaufpreis deutlich über dem realen Marktwert liegt und deren Erträge die laufenden Kosten dauerhaft nicht decken.

Häufig treten folgende Merkmale gemeinsam auf:

• ungünstige oder strukturschwache Lage

• überhöhter Kaufpreis im Verhältnis zum Verkehrswert

• hohe Instandhaltungs- und Verwaltungskosten

• geringe oder schwankende Mieteinnahmen

Besonders verbreitet waren diese Modelle in den 1990er- und frühen 2000er-Jahren.

Immobilien wurden damals weniger als Wohn- oder Renditeobjekte verkauft, sondern primär als steueroptimierte Kapitalanlagen.

Steuersparmodelle als Verkaufsargument

Im Mittelpunkt vieler Angebote standen steuerliche Effekte – nicht die Wirtschaftlichkeit der Immobilie.

Abschreibungen, Schuldzinsen und künstlich erzeugte Verluste sollten die Einkommensteuer senken und die monatliche Belastung scheinbar kompensieren.

Häufige Versprechen lauteten:

- „Der Staat zahlt Ihre Immobilie.“

- „Die Immobilie trägt sich selbst.“

- „Altersvorsorge ohne Eigenkapital.“

Was dabei meist ausgeblendet wurde: Steuerersparnisse wirken nur solange ein entsprechend hohes Einkommen vorhanden ist.

Fällt dieses weg, bleiben Kreditraten und laufende Kosten in voller Höhe bestehen.

Überfinanzierung als zentrales Risiko

Ein wesentliches Merkmal vieler Steuersparmodelle war die massive Überfinanzierung.

Die Finanzierung überstieg den tatsächlichen Immobilienwert häufig deutlich.

Typische Bestandteile der Finanzierung waren neben dem Immobilienwert:

- hohe Vertriebs- und Innenprovisionen

- Konzept-, Treuhand- oder Beratungskosten

- Finanzierungsnebenkosten und Zusatzprodukte

So entstanden Finanzierungen in Höhe von 140 bis 160 Prozent des realen Verkehrswertes – meist ohne Eigenkapital.

Die Folge: Der Marktwert der Immobilie lag oft weit unter der bestehenden Restschuld.

Ein Verkauf war dadurch kaum oder nur mit erheblichen Verlusten möglich.

Vertrieb und fehlende unabhängige Beratung

Der Verkauf erfolgte häufig über Strukturvertriebe oder Finanzvermittler, die Immobilie, Finanzierung und zusätzliche Produkte aus einer Hand anboten.

Eine unabhängige Zweitmeinung war selten vorgesehen.

Problematisch waren insbesondere:

- unrealistische Miet- und Wertsteigerungsprognosen

- fehlende Offenlegung tatsächlicher Gesamtkosten

- Interessenkonflikte durch hohe Provisionen

Viele Käufer verfügten über keine Immobilienerfahrung und vertrauten auf das vermeintlich professionelle Gesamtkonzept.

Wirtschaftliche und persönliche Folgen

Für zahlreiche Betroffene entwickelte sich die vermeintliche Kapitalanlage zu einer dauerhaften finanziellen Belastung.

Die Mieteinnahmen reichten nicht aus, um Kreditraten, Instandhaltung und Verwaltung zu decken.

Die anfängliche Steuerersparnis verdeckte die monatliche Unterdeckung nur vorübergehend.

Häufige Folgen waren:

- langfristige Überschuldung trotz Immobilieneigentum

- Zwangsversteigerungen und verbleibende Restschulden

- Privatinsolvenzen und existenzielle Belastungen

Hinzu kamen oft jahrelange rechtliche Auseinandersetzungen, die emotional und finanziell stark belasteten.

Kein individuelles Versagen – ein strukturelles Problem

Schrottimmobilien sind kein Ausdruck persönlicher Unfähigkeit, sondern das Ergebnis eines Systems, in dem steuerliche Anreize, aggressive Vertriebsmodelle und unzureichende Regulierung zusammenwirkten.

Auch wenn die Rechtsprechung später nachgebessert wurde, konnten viele Betroffene ihre wirtschaftlichen Verluste nicht mehr ausgleichen.

Die Rolle des Vereins für Existenzsicherung e. V.

Der Verein für Existenzsicherung e. V. unterstützt Betroffene durch Aufklärung, Prävention und Interessenvertretung.

Ziel ist es, finanzielle Überforderung zu verhindern und für eine transparente, nachhaltige Vermögensplanung zu sensibilisieren.

Dabei gilt ein klarer Grundsatz:

Immobilien können Teil einer Vermögensstrategie sein – Steuersparmodelle dürfen jedoch niemals die Grundlage existenzieller Entscheidungen bilden.

Existenzsicherung bedeutet Schutz vor finanzieller Überlastung, informierte Entscheidungen und wirtschaftliche Vernunft statt steuerlicher Illusionen.

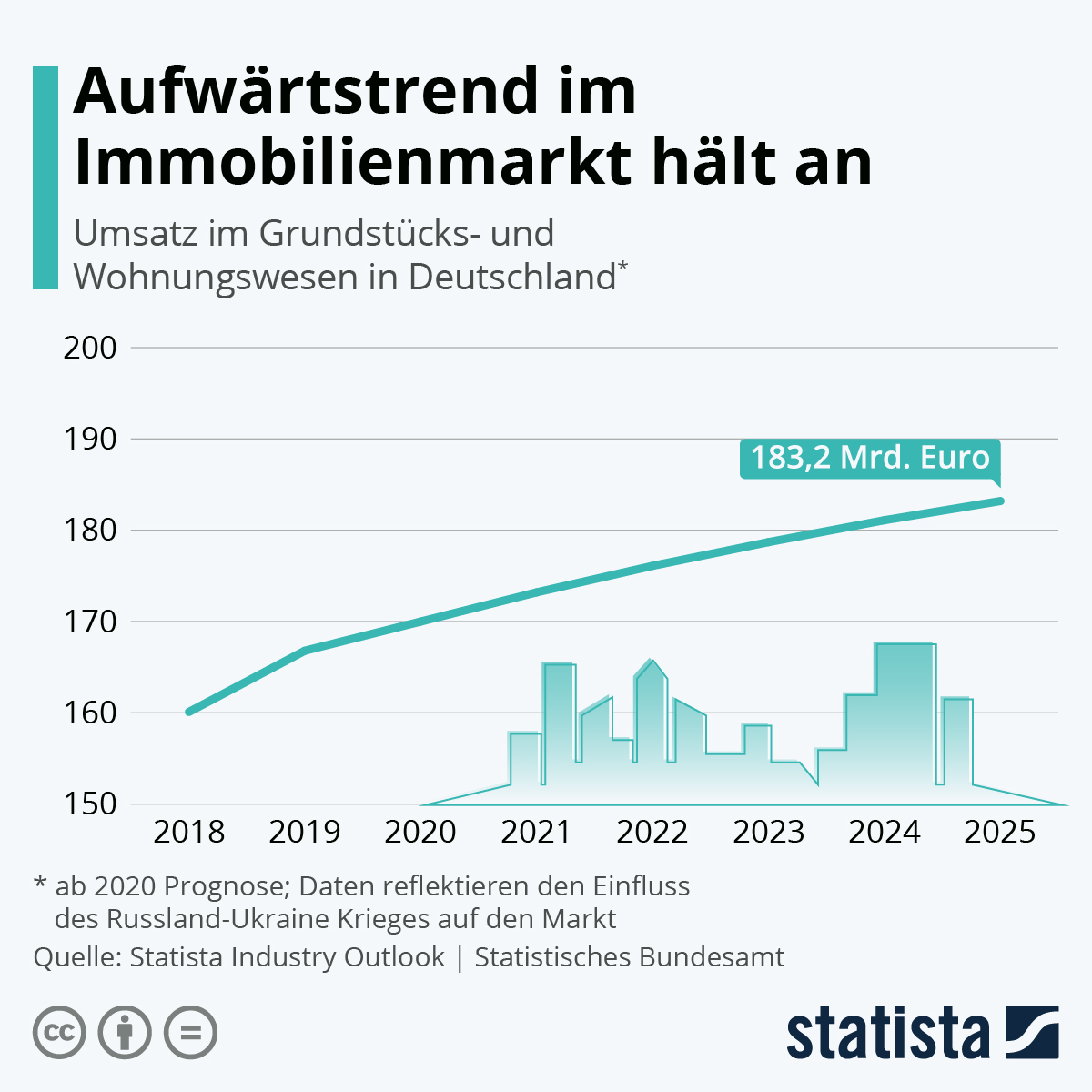

Starke Marktentwicklung im Immobiliensektor

Die kontinuierliche Entwicklung des Immobilienmarktes in Deutschland zeigt nicht nur einen klaren Aufwärtstrend, sondern bietet auch eine Vielzahl an Chancen für langfristige Investitionen.

Prognosen zeigen, dass der Umsatz im Bereich Grundstücks- und Wohnungswesen bis 2025 auf 183,2 Milliarden Euro ansteigen wird.

Als Unternehmen verstehen wir jedoch, dass es neben diesen positiven Marktprognosen auch Risiken gibt, die für unsere Kunden von Bedeutung sind.

Besonders Steuersparmodelle, die oft mit überteuerten und wirtschaftlich fragwürdigen Immobilienangeboten verbunden sind, können zu erheblichen finanziellen Belastungen führen.

Die Quelle und mehr Infografiken finden Sie bei Statista

Durch unsere umfassende Beratung und unsere langfristige Marktstrategie schützen wir unsere Kunden vor solchen risikobehafteten Modellen.

Wir sorgen dafür, dass unsere Kunden nicht nur von der Marktentwicklung profitieren, sondern auch vor Steuerfallen und überhöhten Investitionskosten geschützt werden.

Der Immobilienmarkt mag weiterhin wachsen, doch wir setzen auf eine ausgewogene und risikoaverse Planung, die finanzielle Sicherheit und nachhaltigen Erfolg für unsere Kunden gewährleistet.

Unser Ziel ist es, nicht nur vom Marktwachstum zu profitieren, sondern auch für eine fundierte, transparente und zukunftssichere Vermögensplanung zu sorgen.

| Jahr | Umsatz (Mrd. Euro) | Jahreswachstum (%) | Anmerkung |

|---|---|---|---|

| 2020 | 160 | - | Basiswert, Beginn des Anstiegs |

| 2021 | 170 | 6.25% | Starker Anstieg durch Marktfaktoren |

| 2022 | 175 | 2.94% | Weiteres Wachstum durch Investitionen |

| 2023 | 180 | 2.86% | Stabilität trotz globaler Herausforderungen |

| 2024 | 181.5 | 0.83% | Konstanter Anstieg der Nachfrage |

| 2025 (Prognose) | 183.2 | 0.94% | Stabilisierung des Marktes bei weiterhin hohem Umsatz |

Standort

©DALL·E (OpenAI, 2025) über ChatGPT / GPT-5.

©OpenAI-DALL-E

Teilen Sie Ihre Erfahrungen